今って不動産の買い時?売り時?

2019年11月25日

「今って不動産の買い時ですか?売り時ですか?」

たびたびお客様からご質問を頂きます。

不動産は値上がりしたり、値下がりしたり、株などの金融商品と同じで価格は一定ではありません。

あたりまえですが、買うなら安い時に買いたいですし、売るなら高い時に売りたいですよね?

今回は、みなさまの参考にしていただければと思い私の考えをまとめました。

今回は住宅についてのまとめです。

まず、前提として不動産(住宅)の価格は、土地評価額と建物評価額の合計額となります。

そして、買い時、売り時の基準には「不動産価格の推移」以外にも「住宅ローン金利」が大きく関係します。

それでは、①土地価格の推移 ②建物(建設費)価格の推移 ③住宅ローン金利の推移 以上、3つの推移について見ていきましょう。

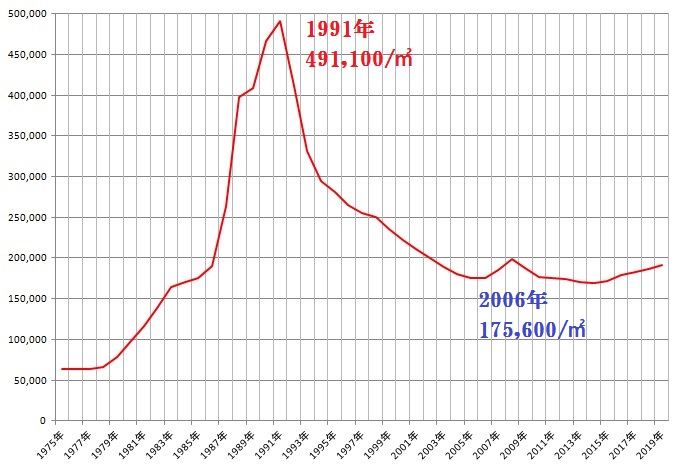

① 土地価格の推移

まずは、昨今の土地価格の推移についてです。

公的な指標である、地価公示の推移をみてみましょう。

(地価公示とは、法令に基づき国家機関等により定期的に評価されている公的地価のうち、個別の地点、適正な価格が一般に公表されているもので、日本では地価公示法の公示価格を指します。要するに……、「この土地はこれぐらいの価格です」と毎年国が発表している評価額です。)

次のグラフは3大都市圏(住宅地)の平均評価額を元に作成したデータです。

(国土交通省 変動率及び平均価格の時系列推移表のデータを元に作成)

http://www.mlit.go.jp/totikensangyo/totikensangyo_fr4_000043.html

バブル期に最高値を迎えて2006年まで下落し続けています。

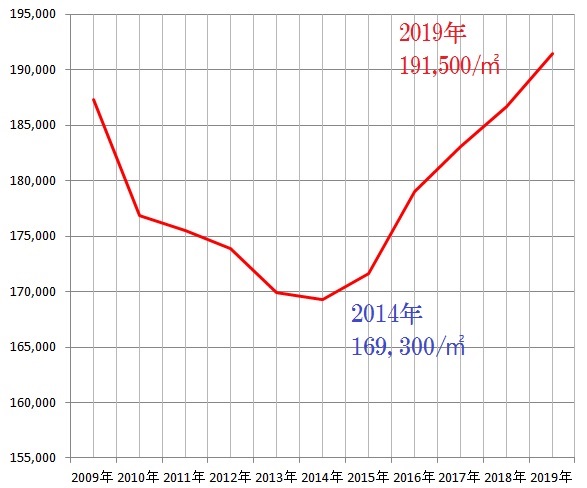

グラフを直近10年間で拡大図してみます。

2008年のリーマンショックから下落し続けて2014年に底値を付けて、以降は堅調に推移しています。

2014年と2019年価格を比較すると13.1%上昇しています。

2014年に坪単価89万円だった土地が、2019年には坪単価100万円になっているということです。

直近5年は上昇していますが、今後も上昇するのでしょうか?

○ 建物価格(建設費)の推移

次は建物価格(建設費)の推移についてです。

建設工事費デフレーター(2011年度基準)

(大和ハウス工業-建設工事費は近年どれくらい上昇しているのか?-)

https://www.daiwahouse.co.jp/tochikatsu/souken/scolumn/sclm251.html

国土交通省が発表している2005年から2018年上期までの住宅建築費の推移です(グラフは2011年の価格を100として計算しています)。

直近十数年は上昇を続けています。

2005年から比較すると15%ほど上昇しているようです。

この先も上昇をつづけるのでしょうか?

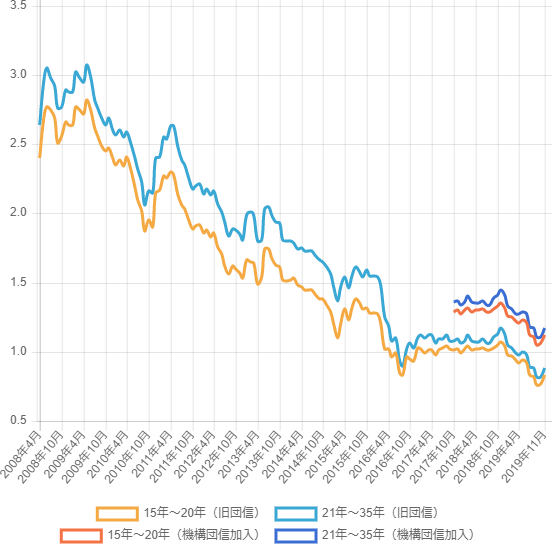

○住宅ローン金利の推移

最後に住宅ローン金利の推移です。

フラット35という長期固定金利を融資しているARUHIさんが直近10年間の金利推移を公開されています。

(ARUHI https://www.aruhi-corp.co.jp/rate/transition/ )

住宅ローン金利は下がり続けています。

35年固定金利のローンでも1%を下回っています。

変動金利の商品では、0.45%で融資している金融機関もあります。

○ 結局今は売り時?買い時?

前記の3つの推移から私が出した結論は、「今は売り時であり買い時である」です。

売り時と買い時が同じなんておかしいと思われるかもしれませんが、これには理由があります。

売り時、買い時を判断する上で重要な、①土地価格の推移 ②建物(建設費)価格の推移 ③住宅ローン金利の推移 3つの要素についてそれぞれ解説します。

まず、①土地価格の推移についてですが、不動産業界では、オリンピックまで上昇してその後は下がると予測されている方が多いです。

本当にそうでしょうか?

土地価格の上昇は、基本的には景気拡大に伴って起こるわけですが、ここ数年の景気拡大はオリンピックのみでもたらされているのでしょうか?

オリンピックが一因であるのは間違いないですが、私は様々な要因が絡みあった結果であると思いますし、株価と一緒で今後の土地価格の推移は予測不可能であると考えています。

よって土地については、「今が高値なのか安値なのかは分からない = いつ買っても一緒」 と考えています。

ただし、地価公示のグラフをみていただければお分かりいただけますが、過去に㎡あたり50万円近くの公示地価が出ていることを考えると、まだまだ上昇する「余地」はあります。

次に②建物(建設費)価格の推移についてですが、建設費は土地価格の推移よりも先が読めないと考えています。

景気動向に加え、大規模災害等でも建設費は上昇するからです。

よって、建設費についても「いつ建てても一緒」と考えています。

中古の建物価格も建設費によって上下するので、いつ買っても一緒と考えています。

ただし、事実として少なくともここ十数年間は上昇を続けていることは確かです。

今建てないとますます高くなってしまうのか、数年待てば安くなるのか、それは誰にも分からないと私は思います。

最後に③住宅ローン金利の推移についてですが、これも土地や建設費と同じで推移は読めないと考えています。

基本的に景気が良くなると金利が上がり、悪くなると下がりますので、金利推移の予測は景気動向の予測ができないと無理です。よって、これも株価と同じく予測不可能だと考えています。

では、相場は読めないのになぜ、今が買い時であり売り時なのか?

これは、住宅ローン金利の天井が目前だからです。

青天井の不動産価格や建設費と違い、住宅ローン金利は0%より下がることはあり得ないので、天井目前であるのは明らかです。

あまり金利に馴染みが無い方のために、金利1%が支払いにどれだけ影響するか試算してみました。

※例えば、35年ローン 頭金無しで4000万円の物件を購入した場合

◎金利0.45%の場合 月々の返済額は102,952円で、完済時の総支払額は約4324万円です。

◎金利1.45%の場合 月々の返済額は121,496円で、完済時の総支払額は約5102万円です。

その差は、月々の支払額で18,544円、支払総額では778万円も差が出ます。

なお、これは「1%」違うだけです。

先程のARUHIさん公開の金利推移では、2008年から2%金利が下がっています。

上記の条件で2%違えば、月々の返済額は141,928円で、完済時の総支払額は5960万円です。なんと、同じ物件を買ったのに支払総額が約1636万円も変わります。

現在、住宅ローンを使う人にとってどれだけ有利な環境にあるかおわかりいただけましたでしょうか?

まさに金利が天井目前の今が買い時の理由がこれです。

繰り返しますが、土地価格と建設費は相場を気にしても今後どうなるか分かりません。

唯一分かるのは、住宅ローンの金利は0%が底であり、今その直前にいるということです。

今が買い時なのはわかっていただけましたよね?

では、なぜ売り時なのか?

繰り返しになりますが、今は住宅ローンの金利がとてつもなく低いので、月々の支払いが少なくてすみます。

要するに、住宅を買える人が多いのです。

金利が上がると月々の支払い額が増えるため、買える人は少なくなります。

お客さん(買える人)が多い時の方が売れやすいのは、もちろんお分かりいただけますよね。

これが売り時である理由です。

この機会に、不動産の購入・売却を検討されてみてはいかがでしょうか?

エピックホームズでは、些細なご相談も大歓迎です。

お気軽にご相談ください。

堺市北区北長尾町三丁5番4-201号

TEL:072-260-4613